_thumb.jpg "Bupati Manggarai Barat Minta Masyarakat Harus Berantas Judi Online")

_(1)_11zon1_thumb.jpg "Keluarga Optimistis Menangkan PSU DPD RI Eks Terpidana Kasus Suap")

Jakarta, Gatra.com – Saat ini, masyarakat Indonesia makin mudah mengakses berbagai produk dan layanan jasa keuangan. Otoritas Jasa Keuangan (OJK) mencatat, indeks inklusi keuangan nasional tahun 2019 mencapai 76,19%, tetapi tingkat literasi keuangan masih berada di kisaran 38,03%.

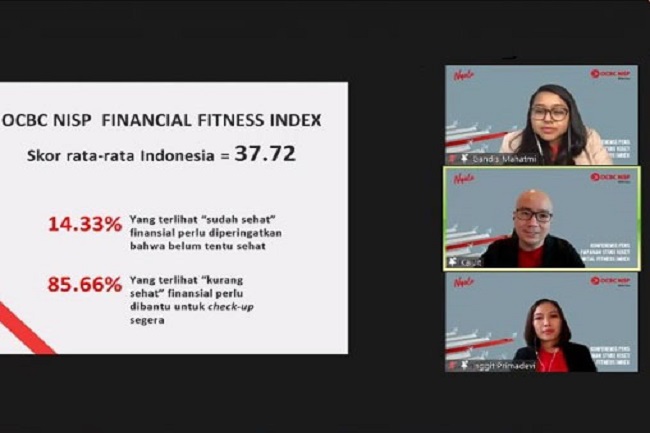

Data Financial Fitness Index (FFI) 2021 menunjukkan hasil serupa. Literasi keuangan Indonesia hanya memiliki skor 37,72 dari skala 100, jauh di bawah Singapura yaitu 61. Survei yang dilakukan konsultan riset NielsenIQ bersama OCBC NISP ini juga mengukur sikap dan perilaku generasi muda dalam pengaturan finansial.

Direktur Bank OCBC NISP, Ka Jit, mengatakan bahwa melakukan investasi seperti membeli saham, kripto, dan semacamnya belum tentu sejalan dengan perilaku finansial yang sehat. Dia menyebut, sebanyak 46% responden percaya diri bahwa perencanaan finansial mereka saat ini akan memberikan kesuksesan finansial di masa depan.

“Tetapi, ternyata hanya 16% dari responden yang memiliki dana darurat untuk mempertahankan gaya hidup mereka jika kehilangan pekerjaan sewaktu-waktu,” kata Ka Jit dalam konferensi pers daring, Kamis (19/8).

Kemudian, sejumlah 86% responden menyatakan rutin menyisihkan sebagian dari pendapatan untuk ditabung. Namun, pada saat yang sama sebanyak 43% di antaranya masih meminjam uang dari keluarga atau teman dalam satu tahun terakhir.

“Survei kami juga memperlihatkan hanya 3% yang memiliki produk investasi. Tetapi, yang punya produk investasi itu juga belum tentu menjalankannya secara benar. Misalnya, melakukan investasi saham tetapi tujuannya karena hype tahu teman untung banyak lalu ikut-ikutan,” ujarnya.

Sementara itu, Finance Vertical Leader NielsenIQ, Inggit Primadevi, menjabarkan terdapat empat indikator utama yang dipakai untuk mengukur FFI, yakni financial basic, financial safety, financial growth, dan financial freedom. Dia menjelaskan, financial basic berkaitan kemampuan seseorang memenuhi keperluan pokok atau tagihan utang.

“Adapun financial safety melihat indikator seseorang mempersiapkan keuangannya bila terjadi hal-hal yang tak terduga, misalnya ada anggota keluarga yang sakit atau tiba-tiba harus kehilangan pekerjaan,” ungkapnya.

Indikator berikutnya, financial growth mengukur upaya seseorang mempersiapkan keuangan untuk kebutuhan jangka panjang, seperti pensiun dan investasi. Sedangkan financial freedom, mengukur keadaan seseorang yang sudah mengandalkan passive income.

Secara rinci, indikator financial basic meliputi kemampuan memenuhi kebutuhan dasar dengan mudah, mampu membayar pinjaman untuk rumah, dan mengelola utang tanpa jaminan dengan baik.

Kemudian, indikator financial safety terdiri atas kemampuan membayar biaya pengobatan tanpa mengganggu rencana finansial, memastikan keuangan keluarga terurus selama minimum 12 bulan jika meninggal dunia, dan memiliki cukup dana untuk mengatasi krisis.

Selain itu, juga memiliki cukup dana untuk bertahan hidup selama 6 bulan jika kehilangan pekerjaan, menabung secara rutin minimal 20% dari pendapatan, serta memiliki dana darurat bagi seluruh keluarga untuk satu tahun ke depan.

“Kalau financial growth memiliki dua indikator, yaitu mampu investasi secara rutin dan mempunyai perencanaan masa pensiun. Sedangkan financial freedom berarti seseorang telah memiliki pendapatan pasif secara rutin,” jelasnya.

Riset yang berlangsung selama 2 hingga 26 Maret 2021 ini melibatkan 1.027 responden yang tersebar di Jabodetabek, Surabaya, dan Medan. Kriteria responden antara lain berusia 25-35 tahun, berpenghasilan bulanan minimal Rp5 juta, punya rekening bank, dan pengambil keputusan utama terkait produk perbankan.

Guna memperbaiki kesehatan perilaku finansial, Ka Jit membagikan empat tips yang dapat dilakukan. Pertama, membuat rencana anggaran, mencatat pengeluaran secara disiplin, dan memastikan pengeluaran tidak melebihi anggaran. Kedua, memperbanyak belajar tentang finansial, baik melalui buku, artikel, video, maupun media sosial finansial.

“Ketiga, melakukan konsultasi dengan financial planner untuk memeriksa kondisi kesehatan finansial. Keempat, cari teman atau komunitas yang punya tujuan sama untuk belajar pengelolaan keuangan. Sebab, support system dari sekeliling itu penting. Jadi pastikan berada di lingkungan yang baik agar bisa saling memotivasi,” katanya.